CIRCOLARE 32 DEL 15 APRILE 2019

ASSOLVIMENTO IMPOSTA DI BOLLO SU FATTURE ELETTRONICHE

| Rif. normativi

e di prassi: |

Art. 1 della Legge n. 145/2018 |

| Ns. Circolare n. 28/2018, 37/2018, 40/2018, 44/2018, 60/2018, 61/2018, 3/2019, 10/2019, 23/2019, 24/2019, 25/2019 |

In sintesi

È stata implementata sul portale “Fatture e Corrispettivi” una sezione appositamente dedicata allo scopo e sono stati istituiti i codici tributo per il versamento tramite modello F24.

È quindi ora possibile procedere al pagamento dell’imposta di bollo dovuta sulla base delle fatture elettroniche inviate attraverso il Sistema di Interscambio nel primo trimestre del 2019, in scadenza il prossimo 23 aprile.

ACCESSO AL SERVIZIO

Il servizio è presente sul portale “Fatture e Corrispettivi” nella sezione “consultazione”, selezionando la voce “Fatture elettroniche e altri dati IVA”.

Dopodiché è necessario selezionare la voce del menu “Pagamento imposta di bollo” presente nella sezione “Home Consultazione”.

CALCOLO DELL’IMPOSTA DI BOLLO

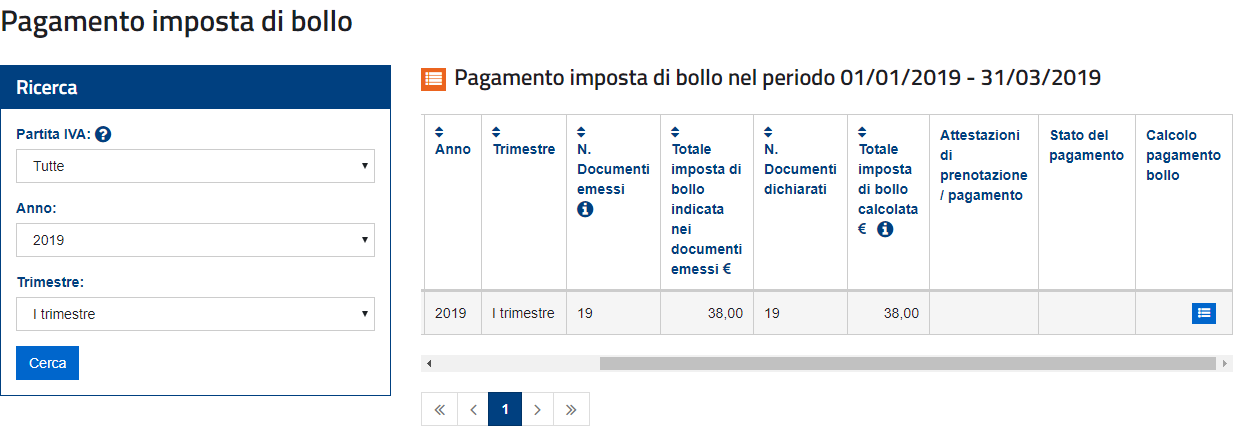

Il sistema consente la visualizzazione dei dettagli dell’imposta dovuta in relazione al trimestre di riferimento, pone in evidenza il numero di documenti emessi e il totale dell’imposta calcolata come somma dei valori indicati nelle singole fatture, come mostrato nella figura sotto riportata.

Va sottolineato, peraltro, come sia consentita la modifica del numero di documenti, rispetto a quello proposto dal servizio, cliccando sull’apposita icona presente nella colonna “Calcolo pagamento bollo”: in questo caso il sistema procederà al calcolo dell’importo sulla base dell’ammontare dichiarato dall’utente, moltiplicato per l’imposta dovuta per ciascun documento (2,00 euro).

Si tratta di un’importante funzionalità, che sembrerebbe poter consentire di ovviare all’eventuale mancata valorizzazione del campo “Dati Bollo” nei file fattura.

IL PAGAMENTO

Definito l’importo sarà possibile procedere al pagamento: il portale proporrà una mascherina contenente la partita IVA e il codice fiscale del soggetto passivo, l’anno e il trimestre di riferimento, il numero di documenti emessi e il totale dell’imposta riportata sui documenti.

Sarà possibile scegliere se procedere al pagamento mediante addebito su conto corrente bancario o tramite modello F24.

Nel primo caso sarà quindi necessario inserire l’IBAN intestato al codice fiscale del soggetto tenuto al versamento e in seguito sarà, quindi, possibile inoltrare il pagamento.

Dopo che il sistema avrà effettuato i controlli sulla correttezza formale dell’IBAN, sarà consegnata una prima ricevuta a conferma del fatto che la richiesta di pagamento è stata inoltrata. Successivamente ne verrà rilasciata una seconda, attestante l’avvenuto pagamento o l’esito negativo dello stesso.

Nel secondo caso sarà possibile procedere al versamento a mezzo modello F24 stampando il modello precompilato predisposto dal sistema.

Sempre mediante la Risoluzione n. 42/2019 stati istituiti i codici tributo che consentono il pagamento dell’imposta di bollo: “2521” per il primo trimestre, “2522” per il secondo, “2523” per il terzo e “2524” per il quarto.

Nel modello F24 i suddetti codici sono esposti nella sezione “Erario”, in corrispondenza delle somme riportate nella colonna “Importi a debito versati”, con indicazione dell’anno cui il versamento si riferisce nel campo “anno di riferimento”.

Sono stati inoltre definiti anche i codici tributo utilizzabili per il versamento di eventuali sanzioni (“2525”) e interessi (“2526”).

L’Agenzia delle Entrate ha ricordato, infine, che il pagamento dell’imposta di bollo relativa alle fatture elettroniche emesse fino al 31 dicembre 2018 (in scadenza il prossimo 30 aprile), dovrà essere effettuato, tramite modello F24, con i codici tributo tuttora validi per il versamento dell’imposta relativa ai documenti informatici (“2501” o “2502” per le relative sanzioni).

Nel corso della corrente settimana vi verrà inviato il modello F24 prelevato dal sito dell’Agenzia delle Entrate (l’agenzia delle Entrate elabora il modello in triplice copia). Si consiglia di verificare a correttezza dell’importo riferito al primo trimestre, considerato che:

- l’importo del bollo è pari a 2,00 euro

- sono soggette alla marca da bollo tutte le fatture (o documenti) emessi sia in forma cartacea sia in forma elettronica aventi un importo complessivo superiore a € 77,47 non assoggettato da Iva, quali:

- le fatture fuori campo Iva, per mancanza del requisito oggettivo o soggettivo (artt.2, 3, 4 e 5, Dpr 633/72);

- le fatture fuori campo Iva ex artt. da 7-bis a 7-septies Dpr 633/72;

- le fatture non imponibili per cessioni ad esportatori abituali che emettono la dichiarazione d’intento (art.8, co.1, lett. c), Dpr 633/72);

- le fatture non imponibili, in quanto operazioni assimilate alle cessioni all’esportazione (art.8-bis, d.P.R. n.633/72), quali cessioni di navi, aeromobili, apparati motori o componenti destinati a navi e aeromobili e prestazioni di servizi destinati a questi ultimi (Risoluzione 415755/73 e 311654/84);

- le fatture non imponibili per servizi internazionali o connessi agli scambi internazionali (art.9 Dpr 633/72, ad eccezione delle fatture relative a servizi internazionali che siano diretti esclusivamente a realizzare l’esportazione di merci (Risoluzione 290586/78), che sono pertanto esenti da bollo;

- esenti (art.10 Dpr 633/72);

- escluse (art.15 Dpr.633/72);

- le fatture emesse dai contribuenti in regime dei minimi e forfettario (Circolare 7/E/08).

Vi invitiamo a segnalare allo Studio eventuali discordanze o anomalie in merito; in assenza di segnalazioni in tal senso si riterrà corretta la liquidazione dell’Agenzia delle Entrate. .

Precisiamo che il controllo sul sito viene eseguito solo ed esclusivamente per i clienti che hanno delegato lo Studio Vabri alla consultazione del servizio Fatture&Corrispettivi.